Apakah Bon - Asas Melabur dalam Bon Korporat dan Perbandaran

Apabila ramai orang mendengar perkataan "bon", mereka cenderung memikirkan bon korporat - yang dikeluarkan oleh syarikat besar di mata awam. Walau bagaimanapun, terdapat lebih banyak pasaran bon daripada hanya itu. Malah, bon perbandaran merupakan satu lagi pilihan popular bagi mereka yang ingin memasuki dunia pelaburan bon.

Walaupun bon korporat dan perbandaran berkongsi banyak ciri yang sama, mereka, pada hakikatnya, haiwan yang sangat berbeza. Memahami perbezaan antara kedua-dua boleh membantu anda menentukan jenis bon yang sesuai untuk anda dan selaras dengan keperluan kewangan dan strategi pelaburan anda.

Asas Bond

Bon adalah instrumen hutang atau pinjaman yang dikeluarkan untuk meminjam wang. Apabila anda membeli bon, apa yang anda lakukan pada asasnya adalah bersetuju untuk memberi pinjaman kepada penerbit sejumlah wang untuk jangka masa yang ditetapkan. Pada umumnya, sebagai balasan, peminjam bersetuju membuat bayaran faedah pada kadar tetap sepanjang hayat bon tersebut. Apabila tempoh bon berakhir, peminjam wajib membayar balik prinsipal sepenuhnya.

Terdapat beberapa variasi bon yang menyimpang dari model asas ini. Sebagai contoh, bon sifar kupon tidak membuat pembayaran faedah, tetapi sebaliknya tersedia untuk pembelian pada harga diskaun dari nilai muka. Bonus kupon sifar dengan nilai muka $ 10,000 dan kematangan 10 tahun mungkin diperdagangkan hari ini hanya untuk 60% daripada nilai muka, atau $ 6,000, yang bermaksud anda akan membayar $ 6,000 di depan tetapi menebus bon anda dalam tempoh 10 tahun untuk pembayaran daripada $ 10,000.

Jenis bon lain boleh didapati. Walau bagaimanapun, bon membayar faedah adalah yang paling biasa.

Terdapat dua cara untuk menghasilkan wang dengan melabur dalam bon yang dikenakan faedah: Anda boleh memegang bon dan mengutip pembayaran faedah sepanjang tempoh masing-masing, atau anda boleh menjual bon anda pada premium sebelum mereka matang. Kerana nilai bon boleh naik atau turun bergantung pada keadaan pasaran, anda mungkin boleh menjual bon anda lebih daripada apa yang anda bayar untuknya.

Faktor seperti kadar faedah dan penarafan atau prestasi syarikat boleh memberi kesan kepada nilai bon anda. Kadar bon dan faedah cenderung mempunyai hubungan songsang. Apabila kadar faedah naik, harga bon cenderung jatuh - dan di sisi lain, menurunkan kadar faedah membuat bon membayar kadar yang lebih tinggi lebih menarik. Penarafan penerbit juga boleh mempengaruhi harga bon supaya apabila penarafan naik, begitu pula harga bon. Begitu juga, jika anda membeli bon korporat dan penerbit mengeluarkan kenyataan pendapatan yang positif, anda mungkin melihat nilai muka bon anda naik.

Bon Korporat

Bon korporat adalah pinjaman yang dikeluarkan oleh syarikat. Syarikat sering mengeluarkan bon untuk membayar perkara seperti penyelidikan dan pembangunan, perbelanjaan operasi, dan pengembangan. Bon korporat disokong oleh keupayaan syarikat penerbit untuk membayar apa yang dipinjamnya, biasanya melalui jualan, operasi, dan aset.

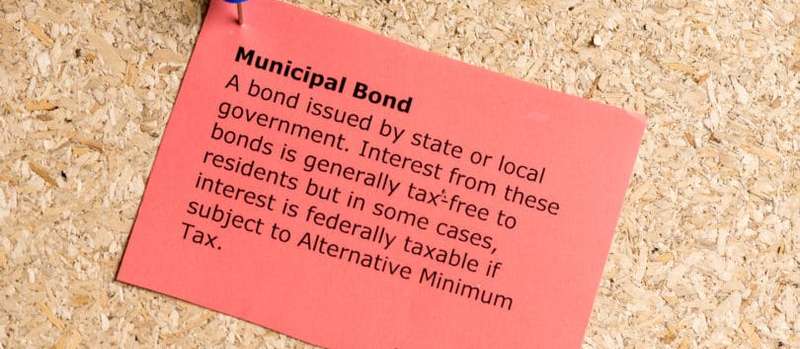

Bon Municipal

Bon-bon perbandaran, atau "bon muni" untuk jangka pendek, adalah pinjaman yang dikeluarkan oleh entiti kerajaan, atau majlis perbandaran. Bon perbandaran biasanya digunakan untuk membiayai projek awam seperti infrastruktur, pembaikan jalan, hospital, dan sistem sekolah.

Ini adalah dua jenis bon perbandaran yang paling biasa:

- Bon Obligasi Am. Disebut "bon GO" untuk jangka pendek, ini disokong oleh kepercayaan penuh, kredit, dan kuasa penerbit yang biasanya merupakan bandar, negeri, daerah atau bandar.

- Bon Hasil. Bon ini disokong oleh pendapatan yang dihasilkan oleh projek-projek yang mereka dikeluarkan untuk membiayai.

Bon obligasi am biasanya dianggap lebih selamat daripada bon pendapatan kerana penerbit boleh menggunakan apa-apa cara yang diperlukan untuk membayar balik peminjamnya. Sebagai contoh, sebuah bandar boleh menaikkan cukai sekiranya diperlukan untuk membuat pembayaran bon berjadual.

Sebaliknya, bon pendapatan bergantung kepada pendapatan daripada projek tertentu untuk membayar balik pemberi pinjaman. Sebagai contoh, sekiranya bandar mengeluarkan bon pendapatan untuk membina jalan tol baru, wang yang dikutip dari penumpang boleh digunakan untuk membuat bayaran berjadual kepada pemegang bon.

Bon hasil adalah sedikit lebih berisiko daripada bon obligasi am kerana keupayaan penerbit untuk membayar balik pemegang bon diikat secara langsung kepada aliran hasil tertentu. Tidak seperti bon obligasi umum, perbandaran tidak boleh mengetuk sumber lain untuk memenuhi kewajipannya. Sekiranya projek yang dimaksudkan tidak menjana pendapatan yang cukup, penerbit yang bersangkutan menjalankan risiko mungkir, atau tidak membuat pembayaran seperti yang sepatutnya.

Risiko Melabur dalam Bon

Kedua-dua bon korporat dan perbandaran datang dengan tahap risiko. Memahami risiko-risiko ini adalah bahagian penting dalam membuat pelaburan yang baik.

- Risiko lalai. Keingkaran adalah kegagalan pihak yang mengeluarkan untuk melakukan pembayaran seperti yang dijadualkan. Penerbit bon dianggap sebagai ingkar jika ia gagal membuat pembayaran faedah atau membayar balik pemegang bon pokok mereka. Sebenarnya, jika penerbit masih terlambat pada pembayaran berjadual, ia dianggap sebagai lalai. Untuk meminimumkan risiko anda terjejas oleh lalai bon, anda boleh membeli bon dengan penarafan kredit yang tinggi. Penerbit dengan penarafan yang menguntungkan dianggap lebih stabil dari segi kewangan, dan kurang berkemungkinan untuk menunaikan kewajipan mereka. Jika anda membeli bon dengan penarafan kredit yang lebih rendah dan risiko lalai yang lebih tinggi, anda biasanya diberi ganjaran dengan kadar faedah yang lebih tinggi. Bon yang dianggap lebih selamat cenderung untuk membayar kurang kerana anda menganggap kurang risiko apabila anda membelinya.

- Risiko Kadar Faedah. Apabila anda membeli bon, anda mengunci wang anda dalam tempoh masa yang tetap, panjangnya tepat yang ditentukan oleh terma tertentu bon tersebut. Dengan berbuat demikian, anda boleh kehilangan kesempatan untuk membeli bon lain yang menawarkan kadar faedah yang lebih baik. Perkara yang perlu diingat mengenai kadar faedah ialah mereka boleh berubah dari masa ke masa, dan mungkin bagi syarikat atau perbandaran yang sama untuk menerbitkan bon pada kadar tertentu setahun, dan pada kadar yang lebih tinggi satu atau dua tahun ke bawah.

- Risiko Panggilan. Apabila penerbit memanggil bon, ia menebus bon tersebut sebelum tarikh matangnya. Jika terma bon membenarkan penerbit menjalankan pilihan panggilan, penerbit boleh mengambil kesempatan daripada kadar faedah yang lebih rendah, memanggil bon, dan mengeluarkannya pada kadar yang lebih rendah. Sekiranya ini berlaku kepada anda sebagai pemegang bon, anda akan mendapat kembali prinsipal anda sepenuhnya - tetapi jika anda mahu meletakkan semula wang itu ke dalam bon, anda kemungkinan besar akan tersekat melabur dalam sesuatu yang membayar kadar yang lebih rendah.

Sebagai contoh, katakan bahawa anda membeli bon 10 tahun dengan kadar faedah sebanyak 2%. Sekiranya kadar faedah meningkat dalam beberapa tahun akan datang dan syarikat yang sama mula menerbitkan bon membayar 4%, bon anda mungkin akan kehilangan nilai. Sekiranya anda menjualnya sebelum matang, anda mungkin akan kehilangan kerugian pada prinsipalnya.

Sebaliknya, perkara yang baik mengenai bon adalah tidak kira apa nilai pasaran berlaku pada masa itu, jika anda memegang mereka sehingga tarikh matang mereka, anda tidak akan kehilangan mana-mana prinsipal anda selagi penerbit tidak ' t default.

Penilaian Bon

Kedua-dua bon perbandaran dan korporat mengikuti sistem penarafan yang membolehkan para pelabur mendapat gambaran tentang bagaimana penerbit mereka faring secara kewangan. Penilaian tidak dapat melindungi anda daripada risiko kadar faedah, tetapi mereka boleh (setakat ini) melindungi anda daripada risiko lalai.

Semakin tinggi penarafan bon, semakin kecil kemungkinan penerbit untuk menunaikan kewajipannya. Bon korporat dan perbandaran dinilai dengan cara yang sama.

Ini adalah tiga agensi penarafan utama yang digunakan untuk menilai bon:

- Standard & Poor's (S & P)

- Moody's

- Fitch

S & P dan Fitch menggunakan sistem penarafan yang sama, manakala sistem Moody sedikit berbeza. Bon korporat atau perbandaran yang diberi nilai BBB- atau Baa3 atau lebih tinggi dianggap gred pelaburan, yang bermaksud mereka membawa risiko rendah lalai. Sebaliknya, bon yang dinilai di bawah BBB- atau Baa3 dianggap bon sampah, yang bermaksud mereka lebih cenderung untuk menanggung kewajipan mereka.

Bagaimana Bon Korporat dan Perbandaran Berbeza

Walaupun saham korporat dan perbandaran banyak ciri yang sama, terdapat beberapa perbezaan utama antara kedua-dua.

Vs Maksud Sivik Keuntungan

Bon korporat digunakan untuk meningkatkan modal supaya syarikat dapat terus beroperasi dan, sebaliknya, menghasilkan wang. Bon perbandaran adalah berbeza kerana mereka digunakan untuk membiayai projek awam dan memastikan bandar, bandar, dan daerah berjalan dengan lancar.

Selalunya, tujuan projek yang dibiayai oleh bon perbandaran adalah untuk meningkatkan kualiti hidup bagi mereka yang tinggal di kawasan penerbit. Dalam hal ini, banyak cenderung untuk menyamakan bon perbandaran kepada pertubuhan bukan untung, di mana tujuan mengeluarkannya bukan untuk menghasilkan wang, tetapi untuk menawarkan perkhidmatan kepada orang ramai. Malah, jalan tol dan jambatan, yang sering dibiayai oleh bon perbandaran, tidak dianggap sebagai "menguntungkan" dalam cara yang sama dengan syarikat awam. Walaupun jalan tol dan jambatan membawa masuk pendapatan, wang itu sering digunakan untuk memastikan mereka dikemas kini dan dikekalkan - ia tidak semata-mata terpinggir dalam akaun bank seseorang.

Pelabur-pelabur bon yang komited kepada masyarakat atau pelaburan awam biasanya memilih bon perbandaran berbanding bon korporat. Bon-bon perbandaran sering dikeluarkan untuk membina sistem hospital, membangunkan projek perumahan di kawasan kejiranan yang kurang berkhidmat, mengemaskini sekolah, dan membersihkan taman-taman dan kebun-kebun komuniti. Sebaliknya, bon korporat sering digunakan untuk membangunkan produk yang sesebuah syarikat kemudian menjual untuk keuntungan.

Status Pengecualian Cukai

Faedah yang diperolehi daripada bon korporat adalah tertakluk kepada cukai persekutuan, negeri, dan tempatan. Walau bagaimanapun, dengan bon perbandaran, minat yang anda peroleh sentiasa dikecualikan daripada cukai persekutuan, dan jika anda membeli bon yang dikeluarkan oleh negara di mana anda tinggal, minat yang anda perolehi boleh dikecualikan daripada cukai negeri dan tempatan juga.

Selain itu, jika anda membeli bon perbandaran yang dikeluarkan oleh salah satu wilayah A.S. (seperti Puerto Rico, Kepulauan Virgin, dan Guam), kepentingan tersebut juga dikecualikan di kedua-dua peringkat persekutuan dan negeri. Atas sebab ini, bon perbandaran cenderung merayu kepada mereka yang jatuh ke dalam kurungan cukai pendapatan tinggi.

Kadar Faedah dan Hasil

Sesetengah orang menggunakan istilah "kadar faedah" dan "hasil" secara bergantian, tetapi mereka sebenarnya agak berbeza. Kadar faedah adalah jumlah kepentingan penerbit bon bersetuju untuk membayar anda, sedangkan hasilnya adalah kadar pulangan berdasarkan harga semasa bon. Satu-satunya masa kadar faedah dan hasil adalah sama apabila bon bernilai nilai muka asalnya.

Katakan anda membeli bon dengan nilai muka $ 10,000 dan kadar faedah 5%. Jika demikian, anda boleh mengharapkan $ 500 setahun untuk kepentingan.

Sekarang katakan bahawa bon $ 10,000 yang sama jatuh dalam harga kerana keadaan pasaran, dan akibatnya nilai mukanya hanya $ 5,000. Dalam kes itu, hasil barunya adalah 10%, tetapi kadar faedah kekal pada 5%. Dengan mengandaikan penerbit membuat bayarannya seperti yang dijadualkan, anda masih mendapat $ 500 setahun dalam pembayaran faedah, tetapi hasil anda hanya 5%, sedangkan seseorang yang membeli bon pada harga barunya mendapat bunga $ 500 yang sama tetapi menghampakan hasil 10%.

Bon korporat, secara keseluruhan, cenderung untuk menawarkan kadar faedah dan hasil yang lebih tinggi daripada bon perbandaran. Menurut Strategi Kewangan WM, hasil purata bagi bon perbandaran hanya melebihi 4% dari tahun 2005 hingga 2015, sementara hasil purata bon korporat antara 5% hingga 7%. Menjelang tahun 1991, kadar pulangan purata bagi bon perbandaran adalah sekitar 6%, berbanding dengan 11.5% untuk indeks pasaran saham S & P 500, menurut analisis ini.

Sebaliknya, bon perbandaran menawarkan faedah bebas cukai, yang membantu membuat sebahagian daripada pendapatan berpotensi hilang di sebalik kadar faedah yang lebih tinggi. Sekiranya anda tidak berada dalam kurungan cukai yang tinggi, atau jika anda tahu anda akan mengambil sedikit kerugian atas pelaburan anda dalam satu tahun (dan dapat menulis kerugian ini terhadap keuntungan pada cukai anda), ia mungkin akan membuat lebih banyak rasa kewangan untuk melabur dalam bon korporat dengan hasil yang lebih tinggi dan membayar cukai atas minat yang anda perolehi.

Untuk menyelaraskan perbezaan antara faedah bon korporat boleh cukai dan faedah bon perbandaran bebas cukai, anda boleh mengira hasil yang setara dengan cukai. Ini boleh membantu anda menentukan sama ada bon korporat boleh cukai atau bon muni yang dikecualikan cukai akan menjadi pilihan yang paling menguntungkan untuk anda.

Kalkulator dalam talian boleh didapati untuk membantu anda menjalankan nombor, atau, jika anda merasa berani, anda boleh menggunakan formula berikut: rm = rc (1-t) atau rc = rm / (1-t)

- rm = kadar faedah bon perbandaran

- rc = kadar faedah bon korporat

- t = kadar cukai

Katakan anda jatuh ke dalam kurungan cukai 30% dan melihat membeli bon perbandaran yang membayar faedah 4%.

- rc = 4% / (70%)

- rc = 0.0571 = 5.71%

Dengan menggunakan persamaan di atas, anda boleh menentukan bahawa pendapatan 4% faedah bebas cukai adalah sama dengan membeli bon korporat dengan kadar faedah 5.71% dan membayar cukai ke atas pendapatan anda.

Risiko lalai

Kedua-dua bon korporat dan perbandaran datang dengan tahap risiko lalai. Yang berkata, bon perbandaran mempunyai kadar mungkir yang rendah pada sejarah, dan menurut LearnBonds, bon perbandaran adalah 50 hingga 100 kali lebih rendah kemungkinan untuk menunaikan obligasi berbanding dengan bon korporat. Tambahan pula, berdasarkan kepada Liberty Street Economics, S & P melaporkan hanya 47 bon lalai antara tahun 1986 dan 2011, dan Moody melaporkan hanya 71 antara 1970 dan 2011. Sebaliknya, S & P melaporkan 2,015 bon korporat yang mungkir dan Moody's melaporkan 1,784 dalam tempoh masa yang sama.

Sekiranya anda membeli bon perbandaran dengan penarafan kredit yang kuat, anda mungkin kurang menghadapi lalai. Menurut Invesco, sejak tahun 1970 tidak ada mungkir bon perbandaran Aaa yang dinilai, dan sejak itu, hanya 0.01% bon muni dengan penarafan Aa telah gagal. Sebaliknya, bon korporat yang diberi nilai Aa mempunyai kadar lalai 0.99% sejak 1970, dan bon korporat Aaa yang diberi nilai mempunyai kadar kegagalan 0.49%.

Apabila anda berurusan dengan mungkir, satu perkara yang anda ingin ingat adalah kadar pemulihan anda, iaitu sejauh mana pemegang bon akan dibayar apa yang mereka bayar setelah mungkir penerbit. Bon perbandaran cenderung mempunyai kadar pemulihan yang lebih kuat daripada bon korporat. Malah, menurut municipalbonds.com, kadar pemulihan bon obligasi am hampir 100%, dan menurut Moody's, kadar pemulihan muktamad bagi bon perbandaran adalah kira-kira 60% dari 1970 hingga 2013, manakala kadar pemulihan bagi bon korporat hanya 48% dari tahun 1987 hingga 2013.

Pelaburan Minimum

Salah satu halangan yang paling besar untuk kemasukan berhubung dengan bon perbandaran adalah hakikat bahawa kebanyakan datang dengan keperluan pelaburan minimum. Walaupun ini juga berlaku bagi bon korporat, kebanyakan bon perbandaran memerlukan pelaburan minimum sebanyak $ 5,000. Sebaliknya, bon korporat biasanya boleh dibeli dalam denominasi $ 1,000, menjadikannya jauh lebih mudah diakses oleh orang awam.

Saiz pasaran

Pasaran bon perbandaran hanya kira-kira satu pertiga saiz pasaran bon korporat, yang bermaksud terdapat lebih banyak peluang pelaburan di luar sana apabila ia berkaitan dengan bon korporat. Pasaran bon perbandaran adalah kira-kira $ 3.7 trilion, sedangkan pasaran bon korporat mempunyai kira-kira $ 11 trilion terbitan bon tertunggak.

Kecairan Bon

Apabila anda membeli bon, anda dikunci dalam apa jua istilah yang ditetapkan oleh kontraknya. Sebagai contoh, jika anda membeli bon 20 tahun, anda dikunci ke dalam apa-apa kadar faedah yang bon itu dibayar selama 20 tahun. Satu-satunya jalan keluar ialah menjual bon anda, untuk lebih baik atau lebih teruk.

Sekiranya keadaan pasaran bagus, anda boleh membuat keuntungan dengan menjual bon anda lebih daripada apa yang anda bayar untuknya. Walau bagaimanapun, jika keadaan pasaran adalah miskin, atau jika bon khusus yang anda cari untuk menjual adalah tidak diingini kerana penarafan kredit yang rendah, anda boleh mendapatkan kurang daripada apa yang anda bayar.

Secara umumnya, bon korporat dianggap lebih cair daripada bon perbandaran, yang bermakna anda mempunyai peluang yang lebih baik untuk menjual bon korporat tanpa mengambil kerugian. Alasannya adalah bahawa bon korporat secara aktif didagangkan di Bursa Saham New York. Sekatan perbandaran, sebaliknya, biasanya dibeli dan dijual dalam apa yang dipanggil pasaran over-the-counter, yang bermaksud mereka tidak didagangkan di bursa awam.

Sekiranya bon disenaraikan di bursa, ia boleh dibeli atau dijual pada bila-bila masa. Walau bagaimanapun, biasanya subset kecil bon perbandaran secara aktif ditawarkan untuk dijual pada bila-bila masa, dan apa yang ditawarkan boleh berbeza-beza dari hari ke hari. Oleh kerana bon perbandaran tidak diniagakan di bursa, kurang peluang untuk mencari pembeli sebaik sahaja anda memutuskan anda siap menjualnya.

Pelaporan, Pendedahan, dan Bayaran Broker

Penerbit bon korporat dikehendaki untuk mendedahkan maklumat tertentu yang boleh mempengaruhi bon mereka, seperti masalah kewangan atau pendapatan. Selain itu, apabila bon korporat dibeli dan dijual, harga yang mereka berdagang di mesti didedahkan juga.

Sebaliknya, bon perbandaran tidak mempunyai keperluan penzahiran yang sama pada kedua-dua pihak penerbit dan broker, jadi ada maklumat yang kurang untuk pelabur untuk menilai. Walau bagaimanapun, langkah-langkah sedang diambil untuk menjadikan pasaran bon perbandaran lebih telus. Pada 13 Februari 2015, Pesuruhjaya Sekuriti dan Bursa, Luis A. Aguilar mengeluarkan satu kenyataan yang memanggil perubahan untuk membantu menjadikan pasaran bon perbandaran lebih adil dan boleh diakses oleh pelabur individu.

Di samping itu, kerana bon perbandaran biasanya tidak dibeli di bursa, broker dan peniaga yang menjualnya sering mengenakan markup yang dibina pada harga yang mereka tawarkan. Selain itu, anda mungkin membayar komisen, yang boleh menambah kos anda dan memakan apa sahaja keuntungan yang anda harapkan dari pelaburan anda. Walaupun anda mungkin membayar komisen pada bon korporat juga, mereka tidak cenderung untuk membawa markup yang sama kerana mereka lebih banyak tersedia dan mempunyai harga yang lebih mudah untuk dijejaki.

Walaupun maklumat bon perbandaran boleh menjadi agak sukar untuk dicapai, laman web Lembaga Runcit Sekuriti Perbandaran adalah sumber yang hebat. Ia termasuk data penting, seperti aktiviti perdagangan baru-baru ini dan harga bon sejarah.

Firman Akhir

Kedua-dua bon korporat dan perbandaran mempunyai kelebihan dan kelemahan mereka. Bon korporat sering menawarkan potensi yang lebih tinggi untuk keuntungan, tetapi dengan kenaikan tersebut datang peningkatan risiko lalai. Sebaliknya, bon perbandaran cenderung menawarkan hasil yang lebih rendah daripada bon korporat, tetapi kemungkinan bon ingkar perbandaran lebih rendah. Dan sementara faedah yang diperolehi atas bon korporat tidak berkongsi status pengecualian cukai yang sama dengan bon perbandaran, mereka yang dalam kurungan cukai pendapatan rendah mungkin lebih baik melabur dalam bon korporat dengan kadar yang lebih tinggi.

Jika anda jenis pelabur yang komited untuk membuat kesan sosial, anda mungkin lebih cenderung untuk meletakkan wang anda dalam bon perbandaran, kerana ia sering digunakan untuk membiayai projek awam yang memperbaiki masyarakat dan kehidupan. Sebaliknya, jika anda tidak mempunyai banyak wang untuk melabur dan mahu kelonggaran untuk menjual bon anda dengan mudah, bon korporat mungkin merupakan pilihan yang lebih baik.

Apakah jenis bon yang anda ada dalam portfolio pelaburan anda? Adakah anda gembira dengan prestasi mereka?