5 Lies Politik Mengenai Keselamatan Sosial - Memahami Masalah

Tetapi apakah fakta itu?

Walaupun dilihat oleh banyak orang sebagai "sosialisme," Keselamatan Sosial diciptakan untuk melindungi rakyat Amerika dari kemusnahan tua, kemiskinan, dan pengangguran. Pada tahun 1937, 53,236 orang penerima bantuan (terutamanya lelaki putih) menerima faedah sebanyak $ 1.3 juta, manakala pada tahun 2012 56,758,185 pekerja bersara, ahli keluarga tanggungan dan mangsa yang selamat, dan pekerja kurang upaya serta ahli keluarga mereka menerima $ 773.2 bilion manfaat. Pembayaran Keselamatan Sosial mewakili pendapatan majoriti untuk lebih daripada dua pertiga daripada semua pesara, dengan faedah bulanan rata-rata $ 1,235 - hampir tidak cukup untuk hidup dengan selesa dalam masyarakat mahal hari ini, namun ia sering bermaksud perbezaan antara orang yang tidak memiliki rumah, kelaparan, dan putus asa.

Pada 2035, kira-kira 91 juta rakyat Amerika layak mendapat faedah. Walaupun mekanisme pembiayaan dan faedah program akan berubah, ia akan kekal sebagai jaringan keselamatan kewangan utama bagi kebanyakan rakyat.

5 Besar Tentang Keselamatan Sosial

Keselamatan Sosial telah menjadi bola sepak politik dalam beberapa tahun kebelakangan ini, hak mengecam program ini sebagai lambang bertopik, penduduk yang disosialisasikan semakin bergantung kepada kerajaan, dengan program melihat kiri sebagai "hak dan harapan setiap orang Amerika untuk selamat, sihat , dan persaraan yang bermaruah. "

Parti Republik telah mencadangkan penswastaan program itu, membenarkan (atau memerlukan) setiap orang Amerika bertanggung jawab untuk kejayaan pelaburannya sendiri, sementara Demokrat melihat usaha seperti itu sebagai cubaan pintu belakang untuk memupuk intipati manfaat terjamin. Baik parti politik telah menunjukkan kesediaan untuk membuang retorik untuk fakta, melihat program tanpa prejudis, atau menghiburkan pindaan yang bertentangan dengan ideologi politik mereka. Persekitaran ini dan histrionik yang berterusan meninggalkan kebanyakan orang Amerika yang keliru, bercanggah, dan prihatin mengenai Program Keselamatan Sosial dan masa depannya.

Berikut adalah lima pembohongan politik yang paling umum:

1. Keselamatan Sosial adalah Faktor Utama dalam Defisit & Hutang Tahunan Negara

Pembayaran Keselamatan Sosial tidak menambah defisit atau hutang persekutuan, walaupun tuntutan ahli politik konservatif. Mengikut undang-undang, Keselamatan Sosial mengekalkan diri dengan pembiayaannya sendiri - cukai gaji yang dikutip dari setiap orang Amerika yang bekerja - dan tidak boleh membelanjakan wang (faedah Jaminan Sosial) yang tidak ada. Cukai gaji dibayar dikumpulkan sama ada Tabung Amanah Insurans Umur-tua dan Survivors (OASI) atau Kumpulan Wang Amanah Insurans (DI), yang dilaburkan untuk mendapat faedah, dan digunakan untuk membuat pembayaran benefisiari.

Pada tahun-tahun awal program ini, terdapat lebih banyak orang yang membayar kepada Keselamatan Sosial daripada orang yang menerima manfaat, secara semula jadi mencipta lebihan. Lebihan itu dilaburkan dalam keselamatan paling selamat di dunia: sekuriti hutang yang dikeluarkan oleh Amerika Syarikat. Ikon konservatif Presiden Ronald Reagan menyatakan secara jelas dalam perdebatan Presiden 1984, "Mari letakkannya untuk berehat sekali dan untuk semua ... Keselamatan Sosial tidak ada kaitan dengan defisit itu. Jaminan Sosial sepenuhnya dibiayai oleh cukai gaji yang dikenakan kepada majikan dan pekerja. "

2. Keselamatan Sosial Akan Muflis

Naib presiden, Paul Ryan, menyatakan bahawa "Medicare dan Keselamatan Sosial bankrap" dalam perbahasan naib presiden 2012. Walau bagaimanapun, kenyataannya (dan ulasan yang serupa oleh ahli politik konservatif) tidak benar, kerana ia mengabaikan pendapatan tahunan program. Sekiranya kita memohon logik yang sama kepada syarikat-syarikat terbesar di Amerika, tiada seorang pun daripada mereka akan bertahan setahun.

Contohnya, Apple mempunyai kira-kira $ 57 bilion dalam tunai dan pelaburan jangka pendek pada akhir bulan September 2012. Perbelanjaan tahunan, tidak termasuk pendapatan, adalah kira-kira $ 87.4 bilion. Logik Kongres Ryan menunjukkan bahawa Apple akan menjadi bankrap dalam tempoh lapan bulan, dan jelas, itu tidak masuk akal. Keselamatan Sosial menerima lebih daripada $ 725 bilion dalam cukai pada tahun 2012, jumlah yang mungkin meningkat apabila lebih banyak orang kembali ke tempat kerja dan kenaikan tahap pendapatan.

Program Keselamatan Sosial adalah sama dengan tasik besar yang menyediakan air kepada masyarakat. Tasik itu dicipta apabila hujan berlebihan dikumpulkan, tahap air bergerak naik atau turun apabila hujan jatuh atau orang menarik air. Sekiranya tasik itu dikeringkan sepenuhnya (semua air lebihan dari tahun-tahun sebelumnya digunakan), penggunaan air masyarakat akan terhad kepada hujan pada tahun itu. Dalam kehidupan sebenar, sekatan kekangan menggunakan kekangan air; dalam sistem Jaminan Sosial, defisit yang berterusan antara pendapatan cukai gaji (hujan) dan bayaran benefisiari (penggunaan air) memerlukan pembayaran benefisiari yang lebih rendah ke tahap di mana jumlah pembayaran sama jumlah cukai gaji yang dikumpulkan.

Pada tahun 2010, pembayaran kepada penerima manfaat Sosial melebihi penerimaan daripada cukai gaji buat kali pertama, yang memerlukan penggunaan dana lebihan untuk mengekalkan tahap manfaat yang dijanjikan. Jika tiada perubahan dibuat, lebihan akan dihapuskan pada 2033. Pada masa itu, jika cukai gaji tidak meningkat, faedah akan dipotong untuk menyesuaikan hasil; anggaran hari ini ialah faedah akan memerlukan pengurangan sebanyak 25% daripada kadar yang ada. Walau bagaimanapun, sebagai ahli ekonomi Nobel Laureate, Paul Krugman menulis pada tahun 2004, "Tidaklah sama sekali sukar untuk menghasilkan pakej fiskal yang akan menjamin program persaraan, tanpa perubahan besar, untuk generasi akan datang."

Motley Fool bersetuju. Gabungan peningkatan cukai gaji dengan mengurangkan pendapatan pendapatan yang diperolehi, sedikit menaikkan umur persaraan untuk pembayaran bermula, dan mengurangkan Kos Penyesuaian Hidup (COLA) akan menetapkan dana untuk 75 tahun akan datang. Kesan keseluruhannya adalah bersamaan dengan menaikkan jumlah kadar cukai gaji 1.6% - kadar cukai gaji pada tahun 2013 akan menjadi 12.4% berpecah sama rata antara majikan dan pekerja - atau mengenai kos insurans pengangguran tahunan, pemotongan cukai Bush, atau seperlima anggaran pertahanan.

Pejabat Bajet Kongres pada bulan Julai 2010 mengeluarkan kajian komprehensif yang menganalisis 30 pilihan yang berbeza untuk mengekalkan tahap manfaat yang ada dan memastikan generasi akan datang akan mendapat manfaat yang sama seperti generasi sebelumnya, tetapi Kongres masih belum bertindak atas cadangannya.

3. Dana Jaminan Sosial Telah "Dicuri" oleh Kerajaan

Ahli politik konservatif telah menegaskan selama bertahun-tahun bahawa lebihan dana gaji yang dikumpulkan pada tahun-tahun sebelumnya telah dicuri oleh pegawai kerajaan dan digunakan untuk membiayai program persekutuan lain tanpa pengetahuan atau persetujuan pembayar cukai. Sebenarnya, kenyataan sedemikian mewakili salah faham pelaburan keselamatan, kerana lebihan telah dilaburkan dalam terbitan khas bon Perbendaharaan yang disokong oleh kepercayaan penuh dan kredit Kerajaan Amerika Syarikat.

Sekuriti Perbendaharaan ini berbeza daripada hutang A.S. lain seperti berikut:

- Jumlah Prinsipal Tidak Berfluktuasi dan Sentiasa Boleh Tebus pada Par. Bon korporat dan kerajaan lain mempunyai kadar faedah tetap dan matang. Jika keselamatan dijual atau ditebus sebelum ia matang, nilai pasarannya mungkin lebih atau kurang daripada jumlah pokok bergantung kepada pergerakan kadar faedah. Sebagai contoh, jika kadar faedah telah meningkat sejak bon dikeluarkan, jumlah yang diterima pada penebusan awal akan kurang daripada nilai muka - bon dengan nilai muka $ 1,000 dengan faktor faedah 2.5% akan memberikan pemegangnya dengan faedah $ 25 setiap tahun. Sekiranya kadar faedah meningkat kepada 5%, nilai pasaran bon jatuh kepada $ 500 - kerugian 50% - kerana pelabur boleh membeli bon baru dan memperoleh 5%. Bendahari Keselamatan Sosial dijamin boleh ditebus pada nilai muka walaupun mereka ditebus awal.

- Semua Sekuriti Perbendaharaan Membeli Menjana Faedah pada Sekuriti Perbendaharaan Sekuriti Jangka Sederhana. Ini benar walaupun sekuriti yang dipegang oleh dana OASDI Trust mungkin hanya satu atau dua tahun syarat. Selama tiga tahun yang lalu, dana Amanah telah memperoleh lebih dari 4% setiap tahun, jauh lebih tinggi daripada rekod tiga tahun untuk 100 dana bersama terbaik yang disenaraikan oleh A.S. News. Pada tahun 2011, purata dana pencen A.S. meningkat sebanyak 1.4%, manakala dana Jaminan Sosial meningkat sebanyak 4.4% pada tahun yang sama. Walaupun penurunan dalam penarafan pelaburan negara kita, Perbendaharaan A.S., menurut "Pencen & Pelaburan," kekal "pelaburan yang sangat disukai" dan "cara untuk mengimun risiko" dalam pasaran ekuiti yang sangat tidak menentu.

Para pengkritik sering membandingkan pendapatan bulanan Jaminan Sosial dengan manfaat yang diunjukan dari manfaat persefahaman peribadi atau pelan pencen. Menurut Mercer, firma perundingan aktuari dan sumber manusia global, pelan pencen korporat telah dibiayai lebih daripada $ 689 bilion. Sebagai akibatnya, syarikat-syarikat membuang rancangan faedah yang ditetapkan secepat mungkin daripada anggaran 112,000 rancangan pada tahun 1985, kepada kurang daripada 26,000 rancangan pada tahun 2011. Kegagalan syarikat untuk memenuhi kewajiban pencen mereka menyebabkan Kongres menubuhkan Perbadanan Jaminan Manfaat Pensiun untuk melindungi peserta pelan korporat.

Pelan kerajaan negeri dan tempatan semakin buruk (kekurangan $ 1.4 trilion). Ini tidak lama lagi akan membawa kepada cukai yang lebih tinggi, pengurangan perkhidmatan, dan kebankrapan perbandaran.

4. Keuntungan Keselamatan Sosial Rendah berbanding Alternatif Persaraan Sektor Swasta

Pengkritik adalah salah kerana sebab berikut:

- Keselamatan Sosial Mempunyai Ciri Tidak Tersedia dalam Rancangan Persendirian. Terdapat beberapa ciri ini. Pertama sekali, pasangan mendapat faedah walaupun mereka tidak mendapat upah. Kebanyakan pasangan yang berkahwin dengan hanya satu penghasilan upah akan terus mendapatkan lebih banyak faedah daripada yang mereka bayar dalam cukai. Kedua, anak mendapat faedah jika mereka mempunyai ibu bapa yang bekerja yang mati. Dan yang ketiga, orang yang terlalu kurang upaya untuk bekerja boleh mendapatkan faedah untuk hidup.

- Jangkaan Pelabur Mengenai Pengembalian Pelaburan dalam Rancangan Persendirian Terlalu Optimis. Hampir setiap perbincangan mengenai hasil pelaburan terdahulu termasuk bahasa amaran kepada kesan bahawa "hasil pelaburan bersifat hipotesis, tidak mencerminkan hasil pelaburan sebenar, dan tidak menjamin hasil masa depan." Kenyataan ini mencerminkan kepelbagaian pulangan pelaburan yang besar - pelaburan yang dibuat, apabila dibeli, berapa lama mereka dipegang, apabila mereka dijual - supaya unjuran masa depan tidak dapat dipenuhi. Satu kaji selidik oleh Pusat Penyelidikan Ukur Universiti Michigan menunjukkan bahawa purata pelabur individu menjangkakan pasaran saham akan kembali kira-kira 10% setahun dalam tempoh 10 hingga 20 tahun akan datang, tetapi hasil sebenar menunjukkan bahawa pulangan yang tinggi adalah jarang berlaku. David Certner, pengarah dasar perundangan untuk Persatuan Orang Persaraan Amerika (AARP) baru-baru ini menyatakan bahawa pencen persendirian, simpanan persaraan, dan nilai rumah mencecah apabila ekonomi runtuh, meletakkan penyok yang besar dalam rancangan persaraan ramai rakyat Amerika. Walau bagaimanapun, manfaat Keselamatan Sosial tidak terjejas.

- Kurang Daripada Separuh Orang Amerika Mempunyai Akses kepada Rancangan Persaraan Syarikat yang Dibayar. Di mana rancangan ditawarkan, hanya 54% daripada kakitangan yang layak menyertai. Pekerja muda yang berkemungkinan mendapat kesan penggabungan paling besar pada nilai-nilai dalam rancangan itu kemungkinan besar tidak akan berpartisipasi (31%). Contoh individu yang mempunyai nilai persaraan yang signifikan adalah tidak sekata dan tidak menunjukkan purata pekerja. Atas sebab ini, Keselamatan Sosial akan terus menjadi asas perancangan persaraan untuk kebanyakan orang.

- Sumbangan Majikan Dilantik dalam Program Jaminan Sosial. Majikan mesti sepadan dengan sumbangan pekerja sebanyak 6.2% upah sehingga pendapatan maksimum $ 113,700 pada tahun 2013, dengan berkesan menggandakan pelaburan pekerja dalam manfaat keselamatan sosialnya. Walau bagaimanapun, sumbangan majikan adalah secara sukarela dalam persaraan peribadi atau akaun simpanan. Pelan swasta tanpa penyertaan majikan disokong semata-mata oleh sumbangan pekerja.

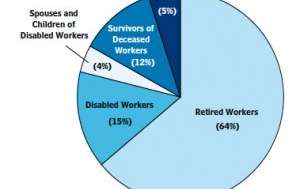

5. Jaminan Sosial Hanya Program Persaraan

Penerima Jaminan Sosial 2012

Penerima Jaminan Sosial 2012

Pentadbiran Keselamatan Sosial

Menurut Robert M. Ball, Pesuruhjaya Keselamatan Sosial yang lalu, Program Keselamatan Sosial adalah "insurans sosial" yang direka untuk membantu orang "apabila penghasilan berhenti kerana seseorang terlalu tua untuk bekerja atau terlalu kurang upaya untuk bekerja, atau kerana penghasilan upah dalam keluarga itu mati, atau kerana tidak ada pekerjaan yang harus ada, atau apabila ada perbelanjaan luar biasa yang berkaitan dengan penyakit. " The Motley Fool menyuarakan sentimen ini, mengatakan bahawa Keselamatan Sosial bukan rancangan persaraan, tetapi merupakan program insurans sejagat yang melindungi pekerja, pesara, dan keluarga mereka daripada tidak diketahui oleh kehidupan.

Walaupun majoriti manfaat diberikan kepada pesara, orang berikut juga layak:

- Mereka yang Temporary atau Permanently Terhad untuk Beroperasi Dengan Kecacatan Fizikal atau Mental. Orang seperti itu boleh menerima faedah bulanan melalui Insurans Hilang Upaya Keselamatan Sosial.

- Mereka yang Menganggur. Orang-orang ini boleh menerima penggantian pendapatan separa sehingga 39 minggu jika mereka mempunyai jumlah pekerjaan dan pendapatan yang ditetapkan dalam tempoh asas tertentu. Manfaat pengangguran ditadbir oleh negeri-negeri, tetapi dibayar dari dana awam yang ditadbirkan oleh Jaminan Sosial.

- Tanggungan Pekerja yang Diinsuranskan sepenuhnya. Keselamatan Sosial memberikan faedah kematian seketika seketika, serta faedah yang berterusan kepada kanak-kanak, ibu bapa yang bergantung dan pasangan suami isteri.

Firman Akhir

Adakah sistem Keselamatan Sosial kami sempurna? Tidak, tetapi pemimpin kami bersetuju bahawa program Keselamatan Sosial, dalam kata-kata Dwight D. Eisenhower, "adalah penting kepada keselamatan ekonomi rakyat Amerika." Harry S. Truman pernah menyatakan bahawa ia "bukan satu tindakan atau alat untuk memberi orang sesuatu untuk apa-apa, tetapi diperoleh dan dijamin oleh undang-undang tanah." Dan Presiden John F. Kennedy berkata pada 30 Jun 1961, "Program Keamanan Sosial memainkan peranan penting dalam penyediaan untuk keluarga, anak-anak, dan orang-orang yang lebih tua semasa tekanan. Tetapi ia tidak boleh kekal statik. Perubahan dalam populasi kita, dalam tabiat kerja kita, dan dalam taraf hidup kita memerlukan semakan berterusan. "

Perubahan dalam program ini perlu dan diakui oleh kedua-dua parti politik, walaupun Parti Republik dan Demokrat mempunyai pandangan yang berbeza mengenai pindaan yang sesuai dan perlu.

Apa yang anda fikir - Adakah Keselamatan Sosial berharga? Apa pindaan yang anda suka?